© www.pixabay.com

Grundsteuer

Allgemeines zur Grundsteuer

Die Grundsteuer wird auf den Grundbesitz erhoben, sofern dieser nicht ausnahmsweise von der Grundsteuer befreit ist. Sie ist von den Eigentümerinnen und Eigentümern von bebauten und unbebauten Grundstücken zu zahlen. Neben reinen Wohngrundstücken unterliegen auch gewerblich (mit-)genutzte Grundstücke und Flächen in der Land- und Forstwirtschaft der Grundsteuer.

Anders als die Grunderwerbsteuer (einmalig zu zahlen, wenn ich ein Grundstück oder Gebäude kaufe), muss die Grundsteuer jedes Jahr bezahlt werden. Vermieterinnen und Vermieter können sie, bei entsprechender Vereinbarung, über die Nebenkostenabrechnung auf ihre Mieterinnen und Mieter umlegen.

Die Umsetzung der Grundsteuerreform.

Hintergrund:

Bis zur Reform des Bewertungs- und Grundsteuerrechts basierte die Festsetzung der Grundsteuer auf Steuermessbeträgen, die ausgehend von den sogenannten Einheitswerten ermittelt wurden. Diese Werte knüpften an die Verhältnisse des Jahres 1964 (betrifft die „alten“ Bundesländer) bzw. 1935 (betrifft die „neuen“ Bundesländer) an. Diese Einheitswerte sind hinter der tatsächlichen Wertentwicklung bei Grundstücken in erheblichem Maße zurückgeblieben. Dies führte zu Wertverzerrungen und Ungleichbehandlungen. Deshalb hat das Bundesverfassungsgericht die bisherige Einheitsbewertung in den „alten“ Bundesländern seit 2002 für verfassungswidrig erklärt. Am 2. Dezember 2019 wurde das Gesetz zur Reform des Grundsteuer- und Bewertungsgesetzes (Grundsteuer-Reformgesetz) verkündet.

Die weiteren Schritte:

Der Stichtag der neuen Hauptfeststellung der Grundsteuerwerte war der 1. Januar 2022. Zur Vermeidung nicht hinnehmbarer Wertverzerrungen hat der Gesetzgeber vorgesehen, alle sieben Jahre eine Hauptfeststellung durchzuführen. Für die Ermittlung der Grundsteuerwerte auf den 1. Januar 2022 wurden die Eigentümerinnen und Eigentümer im Kalenderjahr 2022 zur Abgabe von entsprechenden Steuererklärungen aufgefordert. Abgabefrist: war der 31. Januar 2023. Die Pflicht zur Abgabe besteht auch dann noch, wenn der Grundsteuerwert mangels abgegebener Steuererklärung geschätzt worden ist.

Die Kommunen (Städte und Gemeinden) sind für die Festsetzung und Erhebung der Steuer zuständig. Die auf Grundlage der Grundsteuerwerte festzusetzenden Grundsteuermessbeträge wurden den Kommunen bis Mitte 2024 von den Finanzämtern zur Verfügung gestellt.

Seit dem Kalenderjahr 2025 verwenden die Kommunen erstmals die auf der Basis der neuen Grundsteuerwerte beruhenden Steuermessbeträge und haben die zu zahlende Steuer festgesetzt und die Grundsteuerbescheide mit einer Zahlungsaufforderung versendet.

Bis dahin waren die Einheitswerte weiterhin für die Festsetzung von Grundsteuermessbeträgen und Grundsteuer maßgeblich.

Folgende Anleitung hilft Ihnen beim Ausfüllen der Erklärung:

- Zur Feststellung des Grundsteuerwerts auf Mein ELSTER für ein Einfamilienhaus

- Zur Feststellung des Grundsteuerwerts auf Mein ELSTER für eine Eigentumswohnung

- Zur Feststellung des Grundsteuerwerts auf Mein ELSTER für Land- und Forstwirte

- Anleitung zur Abgabe von Grundsteuer-Änderungsanzeigen auf Mein ELSTER

Alle Eigentümerinnen und Eigentümer von bebauten oder unbebauten Grundstücken oder eines Betriebes der Land- und Forstwirtschaft bzw. von Flächen, die land- und forstwirtschaftlich genutzt werden, sind verpflichtet, eine Erklärung zur Feststellung des Grundsteuerwertes (kurz: Feststellungserklärung) elektronisch beim zuständigen Finanzamt einzureichen.

Hierzu steht Ihnen über „MeinELSTER“ (www.elster.de) die Möglichkeit der elektronischen Erklärungsabgabe zur Verfügung.

Sofern Sie noch kein entsprechendes Benutzerkonto besitzen, können Sie dieses bereits jetzt unter www.elster.de beantragen. Sollten Sie bereits ein Benutzerkonto besitzen, welches Sie z. B. für Ihre Einkommensteuererklärung benutzen, können Sie dieses auch für die Grundsteuer verwenden.

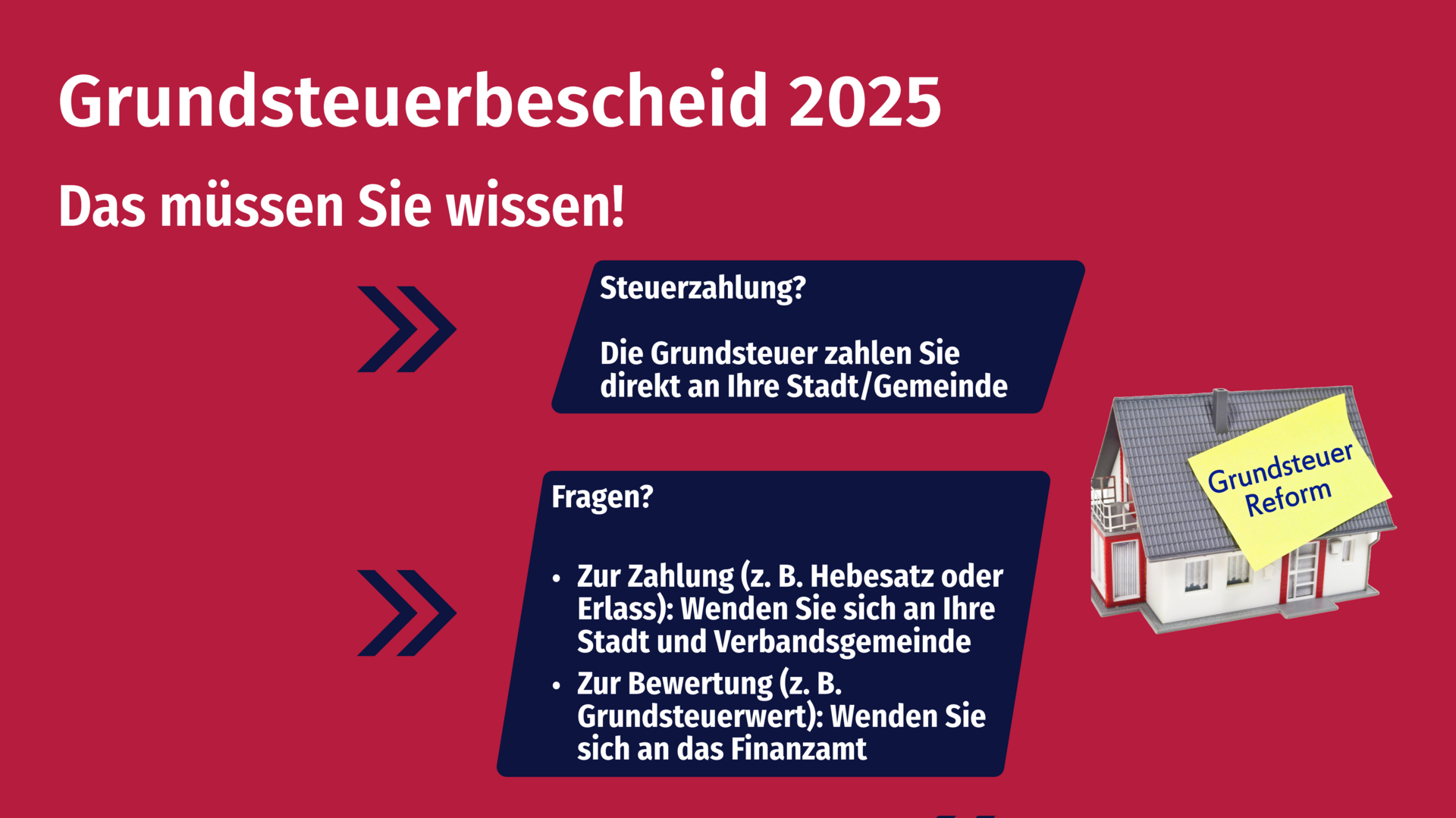

Ab 2025 erhalten Grundstückseigentümerinnen und -eigentümer ihre Grundsteuerbescheide auf Basis der im Rahmen der Grundsteuerreform ermittelten neuen Grundsteuerwerte. Diese Bescheide werden von der jeweiligen Gemeinde oder Stadt ausgestellt, in deren Zuständigkeitsbereich sich das Grundstück befindet.

Wie geht es weiter?

Die in diesem Bescheid ausgewiesene Grundsteuer ist an die zuständige Stadt bzw. Gemeinde zu zahlen.

Haben Sie Rückfragen oder Einwände, unterscheiden Sie bitte wie folgt:

- Bei Fragen oder Einwänden zum Grundsteuerbescheid, also insbesondere zu Zahlung sowie Erlass der Grundsteuer oder zum Hebesatz, wenden Sie sich bitte über die auf dem Grundsteuerbescheid angegebenen Kontaktdaten an die zuständige Stadt- bzw. Verbandsgemeindeverwaltung.

- Bei Fragen oder Einwänden zum Bescheid über die Feststellung des Grundsteuerwerts oder zum Bescheid über die Festsetzung des Grundsteuermessbetrags (z. B. zum Steuerschuldner), wenden Sie sich bitte schriftlich an das für Ihr Grundstück zuständige Lagefinanzamt. Die Kontaktdaten finden Sie auf den beiden zuvor genannten Bescheiden.

Was passiert mit laufenden Einspruchsverfahren?

Sollten Sie Einspruch gegen die Feststellung des Grundsteuerwerts oder den Grundsteuermessbetrag eingelegt haben, wird dieses Verfahren durch den Erhalt des Grundsteuerbescheids nicht abgeschlossen. Die Grundsteuer ist dennoch fristgerecht an die Gemeinde zu zahlen.

Warum haben sich die Grundsteuermessbeträge für Nichtwohngrundstücke im Vergleich zu Wohngrundstücken unterschiedlich entwickelt?

Zur Verpflichtung zur Abgabe von Grundsteuer-Änderungsanzeigen beachten Sie bitte die hierzu ergangene Presseinformation.

Für die Grundsteuer-Änderungsanzeige nach § 228 Absatz 2 BewG gelten damit folgende Abgabefristen:

Änderungen müssen grundsätzlich bis zum 31. März des Jahres, das auf die Änderung folgt, angezeigt werden.

- Änderungen, die in 2024 eingetreten sind, waren bis zum 31.12.2025 anzuzeigen.

- Änderungen, die in 2025 eingetreten sind, sind bis zum 30.04.2026 anzuzeigen.

- Für Änderungen, die in 2026 eintreten läuft die Frist am 31.03.2027 ab.

Die Änderungen können durch elektronische Übermittlung einer Grundsteuerwerterklärung (Feststellungserklärung) erfolgen.

Als Hilfestellung steht eine entsprechende Klickanleitung für die Erstellung einer Feststellungserklärung zur Verfügung:

- Alternativ steht unter ELSTER.de ein Formular zur elektronischen Übermittlung zur Verfügung.

Änderungen der Eigentumsverhältnisse (z. B. durch Verkauf) fallen nicht unter die Anzeigepflicht. Das jeweilige Finanzamt erhält über Änderungen in den Eigentumsverhältnissen grundsätzlich Kenntnis von den Grundbuchämtern

Im Umsetzungsprozess der Grundsteuerreform wird mitunter die Frage aufgeworfen, ob sich die grundsteuerlichen Rahmenbedingungen (Steuerbefreiung, Steuererlass) für den Grundbesitz gemeinnütziger Vereine verändert hätten. Hierzu ist das Folgende anzumerken:

Grundsteuerbefreiung

Das Grundsteuerrecht sieht u. a. in § 3 des Grundsteuergesetzes (GrStG) eine Reihe von Steuerbefreiungen vor, die jeweils von zwei Voraussetzungen abhängig sind, die gleichzeitig erfüllt sein müssen. Zum einen muss der Grundbesitz einem begünstigten Rechtsträger (z. B. gemeinnütziger Verein) als Eigentümer zuzurechnen sein - subjektive Voraussetzung. Zum anderen muss der Grundbesitz von einem begünstigten Rechtsträger für einen steuerbegünstigen Zweck (z. B. öffentlicher Dienst oder Gebrauch, gemeinnützige oder mildtätige Zwecke, religiöse Unterweisung) unmittelbar benutzt werden - objektive Voraussetzung. Die Grundsteuerbefreiung gilt auch, wenn ein begünstigter Rechtsträger (z. B. eine Kommune), dem der Grundbesitz zugerechnet wird, seinen Grundbesitz einem anderen begünstigten Rechtsträger (z. B. einem gemeinnützigen Verein) überlässt und dieser den Grundbesitz für einen begünstigten Zweck benutzt. Liegt eine vollständige Grundsteuerbefreiung von Anfang an vor, wird mangels grundsteuerlicher Bedeutung weder ein Grundsteuerwert festgestellt noch ein Grundsteuermessbetrag festgesetzt.

Grundbesitz, den ein privater Eigentümer an einen gemeinnützigen Sportverein zur Nutzung für sportliche Zwecke verpachtet hat, unterliegt wie bisher der Grundsteuer. Dies bedeutet, dass für diesen Grundbesitz durch das Finanzamt ein Grundsteuerwert nach den Wertverhältnissen vom 01.01.2022 festzustellen und ein Grundsteuermessbetrag festzusetzen ist. Darauf aufbauend obliegt der zuständigen Kommune die Festsetzung und Erhebung der Grundsteuer.

Der Katalog der Grundsteuerbefreiungen wurde durch die Grundsteuerreform nicht eingeschränkt.

Grundsteuererlass

Liegen die Voraussetzungen für eine Grundsteuerbefreiung nicht vor (z. B. weil der eingetragene Verein nicht als gemeinnützig im Sinne der Abgabenordnung anerkannt ist), kann auf Antrag des Steuerpflichtigen ein Erlass der Grundsteuer u. a. für öffentliche Grünanlagen, Spiel- und Sportplätze in Betracht kommen. Der Erlassantrag ist an die zuständige Kommune zu richten. Nach § 32 Abs. 1 Nr. 2 GrStG ist die Grundsteuer für öffentliche Grünanlagen, Spiel- und Sportplätze zu erlassen, wenn die jährlichen Kosten in der Regel den Rohertrag übersteigen. Der Steuerpflichtige ist hier gegenüber der Kommune nachweispflichtig.

Auch die Erlassvorschriften haben – abgesehen von einer redaktionellen Anpassung – durch die Grundsteuerreform keine inhaltlichen Änderungen erfahren. Im Übrigen können in anderen Fällen auch Billigkeitsmaßnahmen der zuständigen Kommune nach der Abgabenordnung in Betracht kommen.

Weitergehende Fragen zur Grundsteuerbefreiung sind an die Finanzämter (Bewertungsstellen) zu richten, weitergehende Fragen zum Grundsteuererlass indes an die Kommunen.

Anhand eines Beispiels werden die Auswirkungen des Bodenrichtwerts und des Baujahrs auf den Grundsteuermessbetrag veranschaulicht.

Dem Ausgangsfall wird ein Einfamilienhaus mit Baujahr (BJ) von 2005 und einem Bodenrichtwert in Höhe von 220 € zugrunde gelegt.

Weitere Angaben zum Ausgangsfall können der untenstehenden Tabelle entnommen werden:

| Ausgangsfall | |

|---|---|

| Grundstücksart | Einfamilienhaus |

| Eigentumsverhältnisse | Ehegatten zu je 1/2 Anteil |

| Mietniveaustufe | 1 |

| Fläche des Grundstücks | 538 m² |

| Bodenrichtwert (BRW) für baureifes Land | 220,00 € |

| Anzahl an Wohnungen | 1 |

| Wohnfläche | 130 m² |

| Garage | 1 |

Folgende Fallvarianten werden abweichend zum Ausgangsfall dargestellt:

- Variante 1: Bodenrichtwert in Höhe von 180 €

- Variante 2: Bodenrichtwert in Höhe von 250 €

- Variante 3: Baujahr vor 1949 und

- Variante 4: Baujahr 1980

Im Beispiel wurde ein fiktiver Hebesatz aus dem Jahr 2021 verwendet. Die in den Städten und Gemeinden ab dem 1. Januar 2025 maßgeblichen Hebesätze liegen zum jetzigen Zeitpunkt noch nicht vor.

Tabellarische Übersicht über die Auswirkungen:

| Baujahr | Bodenrichtwert | Grundsteuerwert | Abgezinster Bodenwert | Steuermessbetrag (Steuermesszahl: 0,31 v. T.) | Grundsteuer (Hebesatz 370 % aus 2021) |

|---|---|---|---|---|---|

| Grundfall 2005 | 220 € | 283.100 € | 24.985,80 € | 87,76 € | 324,71 € |

| Variante 1 2005 | 180 € | 278.600 € | 20.442,92 € | 86,37 € | 319,57 € |

| Variante 2 2005 | 250 € | 286.500 € | 28.392,95 € | 88,82 € | 328,63 € |

| Variante 3 vor 1949 | 220 € | 162.400 € | 65.441,24 € | 50,34 € | 186,26 € |

| Variante 4 1980 | 220 € | 194.800 € | 46.314,27 € | 60,39 € | 223,44 € |

Die vorstehende Tabelle verdeutlicht, dass der in die Grundsteuerwertermittlung eingehende abgezinste Bodenwert von zwei Komponenten abhängig ist:

- Bodenrichtwert und

- Baujahr.

Eine Erhöhung bzw. Minderung des Bodenrichtwertes wirkt sich nur in äußerst gedämpfter Form auf die Höhe der Grundsteuer aus (vgl. Variante 1 und 2).

Dagegen hat das angegebene Baujahr ein erhebliches höheres Gewicht bei der Berechnung der Grundsteuer (vgl. Variante 3 und 4).

Dies ist auf folgenden Umstand zurückzuführen:

Ältere Gebäude haben einerseits eine kürzere Restnutzungsdauer und eine niedrigere Nettokaltmiete, aber anderseits höhere Bewirtschaftungskosten als neuere Gebäude.

Der Wert des Grund und Bodens steigt dementsprechend im Verhältnis zum Wert des Gebäudes mit zunehmendem Gebäudealter an.

Aufgrund der kürzeren Restnutzungsdauer erhöht sich daher der Abzinsungsfaktor für den Wert des Grund und Bodens.

Als Eigentümerin oder Eigentümer eines unbebauten oder bebauten Grundstücks in Rheinland-Pfalz haben Sie ein Informationsschreiben Ihres Finanzamts samt Ausfüllhilfe erhalten, aus der Geobasisdaten und Informationen, die für die Feststellungserklärung benötigt werden, hervorgehen.

Weitere Informationen für:

Eigentümerinnen und Eigentümer von unbebauten und bebauten Grundstücken

Eigentümerinnen und Eigentümer von land- und forstwirtschaftlich genutzten Flächen, inklusive Wirtschaftsgebäude und verpachtete Ländereien

Steuerchatbot:

Für Fragen rund um die Grundsteuer steht Ihnen auch der virtuelle Steuerchatbot zur Verfügung.

Aktuelle Fragen und Antworten rund um die Feststellungserklärung finden Sie bei unseren "FAQs zur Grundsteuerreform".

Zusätzlich finden Sie hier eine Auflistung der Ansprechpartnerinnen und Ansprechpartner der Bewertungsstellen in den Finanzämtern.

ELSTER – Ihr Online-Finanzamt:

Das Internetportal „ELSTER Ihr Online-Finanzamt“ bündelt die online Dienstleistungen der Steuerverwaltung und ist damit auch im Bereich der Grundsteuer Ihr „persönliches elektronisches Finanzamt“. Hier finden Sie nach kostenloser Registrierung alle Formulare und Vordrucke zur Grundsteuer.

Hilfen zur Registrierung finden Sie bei unseren Klickanleitungen in der Rubrik ELSTER.